Vor ein paar Jahren saß ich abends am Küchentisch und quälte mich durch eine Excel-Tabelle. Ich wollte eine einfache Frage beantworten: Wo stehe ich finanziell in 20, 30 oder 40 Jahren, wenn ich heute anfange, etwas zur Seite zu legen? Was passiert mit Steuern? Was, wenn ich zwischendurch etwas entnehme? Was, wenn mal eine größere Summe reinkommt?

Was als kleine Rechnung gedacht war, wuchs zu einem Ungetüm aus Formeln, Hilfsspalten und Zahlen, die ich selbst kaum noch nachvollziehen konnte. Heute, ein paar Jahre später, habe ich genau das Werkzeug, das ich mir damals gewünscht hätte – aber ich habe es nicht in Excel gebaut. Ich habe es als eigenständige Webseite gebaut, gemeinsam mit einer KI. Und das ist eigentlich die Geschichte, um die es hier geht. Die Zahlen sind nur das Beispiel.

Aber fangen wir mit dem Beispiel an, denn es ist ein gutes. Es war die Frage, die mich überhaupt erst an die Tabelle getrieben hat.

Die Frage, die alles ausgelöst hat

Stellen Sie sich zwei Menschen vor: Anna fängt mit 20 Jahren an zu sparen – 25 € im Monat, jeden Monat, 45 Jahre lang. Bernd beginnt erst mit 50, dafür legt er das Zehnfache zur Seite: 250 € pro Monat, 15 Jahre lang. Beide sparen bis zum Renteneintritt mit 65. Beide bekommen die gleiche Rendite von 6 % im Jahr. Wer hat am Ende mehr Geld?

Die meisten Menschen tippen auf Bernd. Schließlich zahlt er ja viel mehr ein. Genau diese Frage wollte ich damals sauber durchrechnen – nicht raten, sondern sehen. Und genau daran scheiterte meine erste Tabelle, weil die Antwort von viel mehr abhängt als nur vom eingezahlten Betrag.

Dahinter steckt eine Mechanik, die in der Schule kaum jemand erklärt bekommt: der Zinseszins. Kein Trick, kein Geheimnis – reine Mathematik.

Der Zinseszins-Effekt, einfach erklärt

Wenn Sie 100 € anlegen und am Ende des Jahres 6 % dazubekommen, haben Sie 106 €. So weit, so unspektakulär. Im zweiten Jahr aber bekommen Sie nicht wieder 6 % auf 100 €, sondern auf 106 € – also etwas mehr. Im dritten Jahr auf einen noch größeren Betrag. Und so weiter. Die Zinsen werden mitverzinst. Daher der Name.

Was harmlos klingt, entfaltet über lange Zeiträume eine fast unheimliche Wirkung. Die folgende Tabelle zeigt, was aus einer einmaligen Einlage von 100 € bei 6 % pro Jahr wird, wenn man sie einfach in Ruhe lässt:

| Laufzeit | Endwert | Wachstumsfaktor |

|---|---|---|

| 10 Jahre | 179 € | x 1,8 |

| 20 Jahre | 321 € | x 3,2 |

| 30 Jahre | 574 € | x 5,7 |

| 40 Jahre | 1.029 € | x 10,3 |

| 50 Jahre | 1.842 € | x 18,4 |

| 60 Jahre | 3.299 € | x 33,0 |

Lesen Sie die Tabelle einmal von unten nach oben: Die letzten 10 Jahre allein bringen rund 1.450 €. Mehr als die ersten 40 Jahre zusammen. Das ist der Punkt, an dem viele zum ersten Mal innehalten. Der Zinseszins zeigt seine wahre Stärke erst spät – und genau das ist der Grund, warum Zeit das Wichtigste beim Sparen ist.

„Zeit ist beim Sparen das, was Mehl beim Brotbacken ist – ohne genug davon wird das Ergebnis dünn."

Anna und Bernd – die Auflösung

Zurück zu unseren beiden Sparern. Hier sind die Zahlen, ehrlich nachgerechnet:

Bernd kommt zwar auf einen leicht höheren Endwert. Aber er hat dafür 45.000 € eingezahlt – Anna nur 13.500 €. Anna hat also für etwa 30 % des eingesetzten Geldes rund 95 % von Bernds Endwert erreicht. Anders ausgedrückt: Bei Anna ist rund 80 % des Endwerts pure Verzinsung. Bei Bernd nur etwa 38 %.

Und wenn Anna ihre Sparrate über die 45 Jahre nur ein bisschen mit erhöht – etwa alle drei Jahre um 35 €, gedeckelt bei 350 € pro Monat – kommt sie bei gleichen 6 % Rendite auf einen Endwert von rund 430.000 €. Bei einer Lebens-Sparsumme, die immer noch deutlich überschaubar bleibt.

Es geht nicht um „mehr sparen" oder „weniger sparen". Es geht um früher anfangen. Wer mit 20 startet, hat 45 Jahre Zeit zum Wachsen. Wer mit 50 startet, hat 15. Diese drei Jahrzehnte holt man nie wieder ein – egal, wie viel man später nachschiebt.

Die Generationen-Geschichte

Noch eindrucksvoller wird die Rechnung, wenn man früher anfängt: nicht mit 20, sondern bei der Geburt eines Kindes. Stellen Sie sich folgende Familie vor: Bei der Geburt legen die Eltern 250 € aus Geschenkgeld an. Ab dem ersten Lebensmonat überweisen sie monatlich 25 € auf ein Depot. Alle drei Jahre erhöhen sie die Rate um 35 € – gedeckelt bei 350 € pro Monat. Rendite-Annahme: 6 % pro Jahr.

Im sechsten Lebensjahr kommt Kommunionsgeld in Höhe von 2.500 € dazu. Mit 18 leiht das Kind sich allerdings 35.000 € aus dem Depot, um sich ein Auto zu kaufen – das Depot sinkt entsprechend. Trotzdem läuft der Sparplan weiter, bis das Kind mit 65 in Rente geht, also Jahr 65 nach der Geburt.

Das Ergebnis – mit dem Vermögens-Simulator exakt nachgerechnet:

Depotwert: rund 1.072.645 €

Eingezahlt insgesamt: 180.450 €

Saldo der Sonderzahlungen: −32.500 € (Kommunion +2.500 €, Auto −35.000 €)

Echter Gewinn aus dem Zinseszins: rund 892.195 €

Das Kind hat in seinem Leben einen Wagen finanziert bekommen, geht mit über einer Million Euro in Rente – und kann ab dann monatlich 1.500 € entnehmen, jährlich um 250 € steigend. Damit reicht das Depot rein rechnerisch weit über die statistische Lebenserwartung hinaus, sodass eine substantielle Reserve für unerwartete Ausgaben oder die nächste Generation bleibt. Voraussetzung: Die Eltern haben bei Geburt angefangen. Hätten sie mit Schuleintritt begonnen, sähe die Rechnung deutlich anders aus.

Und genau hier wird es interessant. Denn diese Zahlen – Sonderzahlungen, ein zwischenzeitlicher Auto-Kredit aus dem Depot, eine spätere Entnahmephase mit jährlicher Steigerung, und das alles nach Steuern – die bekommen Sie bei keinem normalen Banken-Rechner zu sehen. Ich wollte sie aber sehen. Schon vor Jahren.

Ich kenne das Problem – ich habe jahrelang Excel gequält

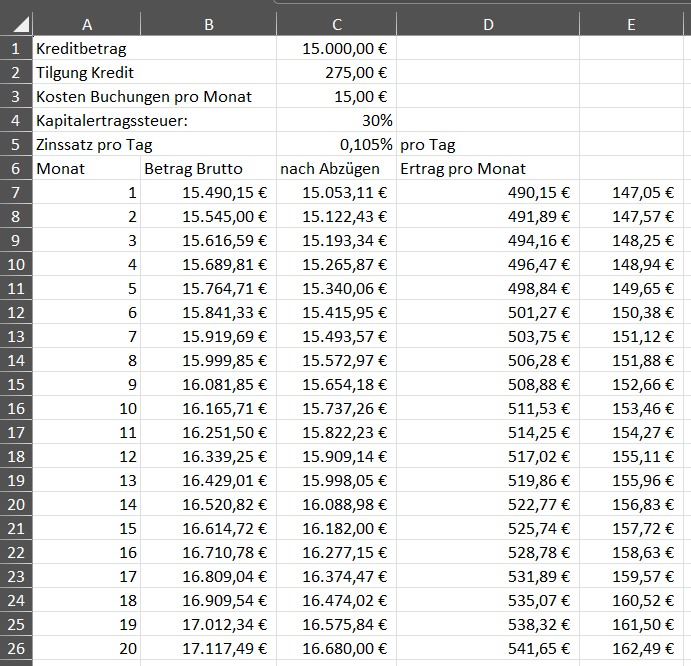

So sah meine Lösung damals aus: eine Excel-Tabelle, Zeile für Zeile, Monat für Monat. Kreditbetrag, Tilgung, Kosten pro Buchung, Kapitalertragsteuer, Zinssatz pro Tag – alles von Hand eingetragen und mit Formeln verknüpft. Für jede neue Idee eine neue Spalte. Für jede Frage ein neues Tabellenblatt.

Das Ding funktionierte. Irgendwie. Aber es war mühsam, fehleranfällig und vor allem unflexibel. Wollte ich wissen, was bei einer anderen Laufzeit, einer höheren Sparrate oder einer vorzeitigen Entnahme passiert, musste ich an mehreren Stellen gleichzeitig Formeln umbauen. Ein falscher Zellbezug, und das ganze Ergebnis kippte – ohne dass ich es sofort gemerkt hätte. Genau dieses leise Misstrauen gegenüber den eigenen Zahlen ist das, was mich am meisten gestört hat.

Und um ehrlich zu sein: Diese konkrete Tabelle war nicht einmal fürs brave Sparen gedacht. Dahinter steckte eine deutlich wildere Idee. Ich hatte überlegt, einen Kredit über 15.000 € aufzunehmen und das geliehene Geld über eine Krypto-Plattform weiterzuverleihen – zu einem Tageszins, der damals verlockend hoch aussah. Die Rechnung im Kopf: aus der Differenz zwischen Kreditzins und Verleih-Ertrag etwas erwirtschaften, ganz ohne eigenes Kapital. Genau das sollte die Tabelle durchrechnen – Tilgung, Buchungskosten und Steuer inklusive.

Diese Idee war hochspekulativ – mit allem, was dazugehört: Plattform-Risiko, schwankende Zinsen und eine Schuldenlast, die bestehen bleibt, auch wenn der Ertrag wegbricht. Ich habe sie nie umgesetzt; sie blieb ein Gedankenspiel in Excel. Aber genau solche „Was wäre, wenn"-Fragen waren der Grund, warum ich ein Werkzeug wollte, das mehr kann als nur einen geraden Sparplan – eines, mit dem man eine Idee gefahrlos durchrechnen kann, bevor man echtes Geld riskiert.

Was mir gefehlt hat

Die meisten Online-Sparrechner zeigen Ihnen genau eine Sache: wie viel Sie am Ende der Ansparphase haben. Punkt. Was danach passiert – wenn Sie das Geld tatsächlich brauchen – bleibt offen. Genauso wie die Frage, was die Steuer eigentlich davon abknapst, was passiert, wenn Sie zwischendurch etwas entnehmen müssen, oder wie sich ein vorzeitiger Sparstopp auswirkt.

Meine Excel-Tabelle konnte zwar einiges davon – aber nur, solange ich bereit war, sie immer wieder umzubauen. Bankenrechner waren bequem, aber zu simpel. Excel war mächtig, aber zu sperrig. Es gab nichts, was beides verband: die Flexibilität einer eigenen Tabelle mit der Einfachheit „ein paar Regler schieben und sofort sehen, was rauskommt". Etwas, das Ansparphase, Steuer, Sonderzahlungen und Entnahme in einem Rutsch durchrechnet – ehrlich, inklusive der Stellen, an denen es eng wird.

„Bankenrechner waren mir zu simpel, Excel zu sperrig. Mir fehlte etwas dazwischen – und es gab es einfach nicht."

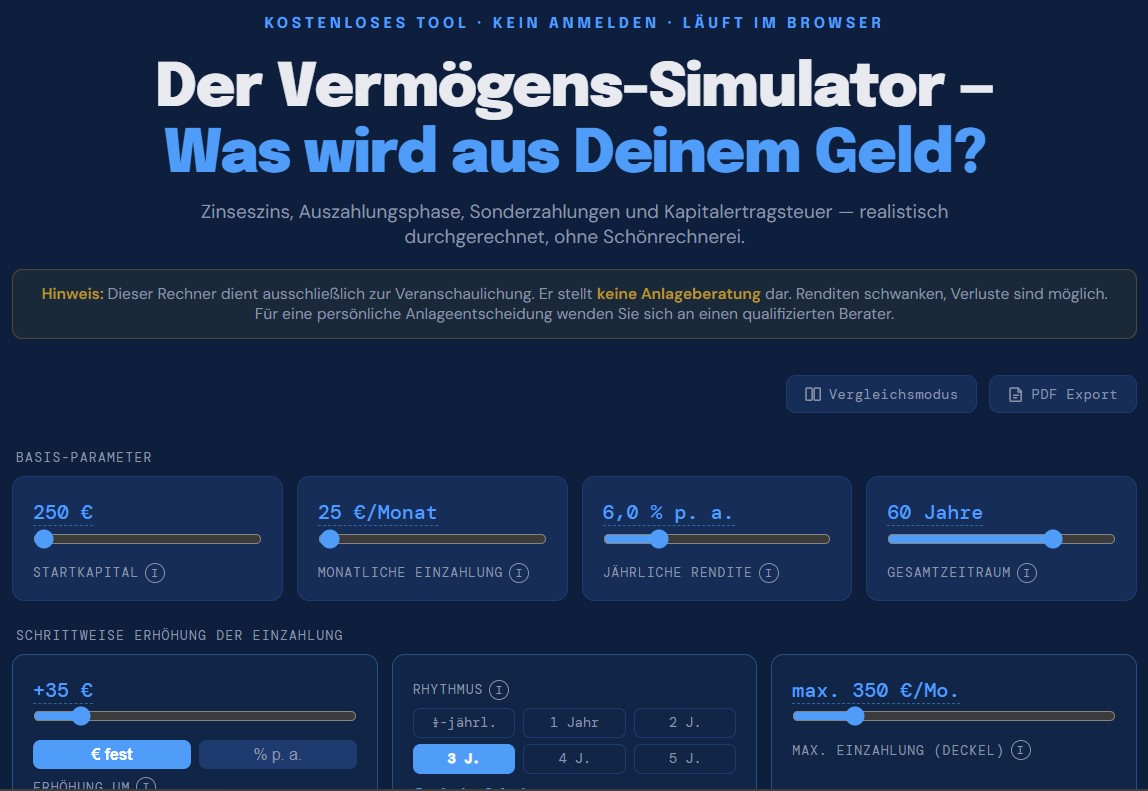

Also habe ich es gebaut – mit Claude AI

Hier kommt der Teil der Geschichte, der mich selbst am meisten überrascht hat. Ich bin kein Programmierer. Ich habe nie eine Zeile Code in einer Ausbildung gelernt. Trotzdem läuft heute auf dieser Seite ein vollwertiges Werkzeug, das ich selbst gebaut habe – Schritt für Schritt, im Gespräch mit einer KI.

Statt abends wieder vor Excel-Formeln zu sitzen, habe ich beschrieben, was das Werkzeug können soll – in normalen, deutschen Sätzen. Die KI hat daraus den Programmcode gemacht. Ich habe getestet, Fehler gemeldet, nachgeschärft, neue Ideen eingebracht. Aus einer vagen Vorstellung wurde so über viele kleine Schritte eine echte, funktionierende Webseite. Kein Studium, kein teures Programmier-Werkzeug – nur eine klare Idee und die Geduld, sie auszuformulieren.

Was dabei herauskam, ist kein nachgebauter Bankenrechner. Es ist ein Werkzeug, das es so im Netz nicht gibt. Es rechnet:

- Ansparphase mit Zinseszins, monatlichen Einzahlungen und optionaler schrittweiser Erhöhung der Sparrate – wahlweise in festen Euro-Beträgen oder prozentual pro Jahr.

- Auszahlungsphase ab einem frei wählbaren Renteneintritts-Jahr, mit jährlicher Steigerung der Entnahme.

- Sonderzahlungen nach oben (Erbschaft, Abfindung) oder nach unten (Auto, Renovierung) – bis zu 5 Stück.

- Kapitalertragsteuer mit sechs realistischen Lebens-Profilen: vom „Eltern für Kind" über Azubi bis zum klassischen Renten-Konservativen.

- A/B-Vergleichsmodus: zwei Szenarien gleichzeitig sehen und auswerten.

- Eine Bewertung mit Status-Ampel: Plan funktioniert (grün), knapp gerechnet (gelb), Plan scheitert (rot) – dazu Chart, Jahrestabelle und PDF-Export.

Das Tool sagt Ihnen nicht, dass Sie reich werden. Es zeigt Ihnen, was unter den Annahmen, die Sie selbst gewählt haben, herauskommt. Ehrlich. Inklusive der Stellen, an denen es eng wird. Genau das, woran meine Excel-Tabelle gescheitert ist.

Ohne KI würde ich heute vermutlich immer noch abends vor Excel sitzen und Formeln umbauen. Stattdessen habe ich ein Werkzeug, das genau das tut, was ich brauche – und das jeder kostenlos nutzen kann. Nicht, weil ich Programmierer geworden bin. Sondern weil künstliche Intelligenz die Hürde zwischen einer Idee und ihrer Umsetzung dramatisch gesenkt hat.

Schieben Sie die Regler, ändern Sie Sparrate, Laufzeit oder Rendite – und sehen Sie Chart, Tabelle und Bewertung sofort live. Die Generationen-Rechnung von oben ist bereits als Standard hinterlegt.

Vermögens-Simulator öffnen →Was Sie daraus mitnehmen können

Diese Geschichte hat zwei Botschaften, und die zweite ist mir die wichtigere.

Die erste betrifft das Geld: Früh anfangen ist die wichtigste Entscheidung. Die Höhe der Sparrate ist nachgeordnet. Wer mit 25 € im Monat ab dem 20. Lebensjahr beginnt, holt jemanden ein, der ab Mitte 50 das Zehnfache spart. Wer für ein neugeborenes Kind anfängt, baut über sechs Jahrzehnte ein Vermögen auf, das eine Generation tragen kann. Wenn Sie das selbst durchspielen möchten – der Simulator steht bereit, kostenlos und ohne Anmeldung.

Die zweite Botschaft betrifft das Werkzeug selbst, und sie gilt weit über das Thema Sparen hinaus: Wenn Sie eine Idee haben, ist die Umsetzung heute näher, als Sie denken. Ich hatte jahrelang die Vorstellung von diesem Rechner im Kopf, aber nicht die technischen Mittel. Was gefehlt hat, war nicht das Können – es war ein Werkzeug, das mir beim Bauen hilft. Heute gibt es das. Vielleicht ist Ihr eigenes Projekt – ein Tool, eine Webseite, eine Lösung für ein Problem, das Sie schon lange nervt – auch nur ein paar gute Gespräche mit einer KI entfernt.

Dieser Artikel gibt die persönliche Meinung des Autors wieder und stellt keine Anlageberatung dar. Der Vermögens-Simulator ist ein reines Berechnungswerkzeug; alle dargestellten Renditen sind Modellannahmen und keine Garantie. Bei konkreten finanziellen Entscheidungen ist ein qualifizierter Berater zu Rate zu ziehen.

← Zurück zur Übersicht